Enviando corrección, espere un momento...

Enviando corrección, espere un momento...

Tal informe da cuenta de un incumplimiento del IVA en un 18,4% y del impuesto corporativo en 51,4%, triplicando los datos presentados por integrantes de la Unión Europea y países desarrollados, respectivamente.

Como una forma de nutrir las pasadas discusiones sobre el Pacto Fiscal, el Ministerio de Hacienda solicitó al Servicio de Impuestos Internos (SII) un informe que diera cuenta sobre los niveles y alcance de la evasión y elusión fiscal.

A inicios de diciembre se conocieron los primeros datos al respecto: para el caso del IVA, la evasión y elusión promedió un 18,4%, mientras que para el impuesto corporativo (de primera categoría) la cifra es del 51,4%, ambos entre 2018 y 2020.

Ahora, el SII compartió públicamente el informe titulado “Estimación de la Brecha de Cumplimiento en el IVA y el Impuesto a la Renta de Primera Categoría mediante el Método del Potencial Teórico Usando Cuentas Nacionales“.

Detalles de informe del SII

Desde la institución fiscalizadoras definieron la “brecha de cumplimiento tributario” como la diferencia entre lo que es Estado debería recaudar “de acuerdo con la letra y espíritu de las leyes vigentes”, y lo que se recauda efectivamente, al menos en ese período de tiempo.

A su vez, la brecha se explica por tres factores: evasión tributaria, elusión tributaria y subdeclaración involuntaria.

La primera corresponde a una “subdeclaración ilegal y voluntaria de los impuestos”. La segunda corresponde, según detalló el SII en el informe, a la “planificación tributaria agresiva cuyo objetivo es evitar o reducir una obligación mediante mecanismos ilícitos (…), también ha sido definida como un fraude a la ley”.

Finalmente, la tercera hace referencia a errores involuntarios de los contribuyentes.

A su vez, para la construcción del estudio usaron datos de las Cuentas Nacionales del Banco Central más la información manejada directamente por la institución.

“Cabe destacar que se excluye de la base imponible teórica la menor recaudación atribuible a exenciones y otros beneficios tributarios, por lo que la brecha de cumplimiento en ningún caso estará explicada por los gastos tributarios”, apuntaron desde el SII.

Una pérdida de recaudación que promedió el 6,5% durante el período analizado

El dato duro sobre la brecha de cumplimiento tributario de ambos impuestos es de 6,5% del PIB para los años de estudio, lo que no incluye la potencial brecha en temas de impuestos personales (impuesto global complementario e impuesto único de segunda categoría), u otros gravámenes como impuesto territorial, de timbres y estampillas, a bienes específicos, etc.

A detalle: la brecha del IVA es de un 18,4%, lo que corresponde a un 1,8% del PIB.

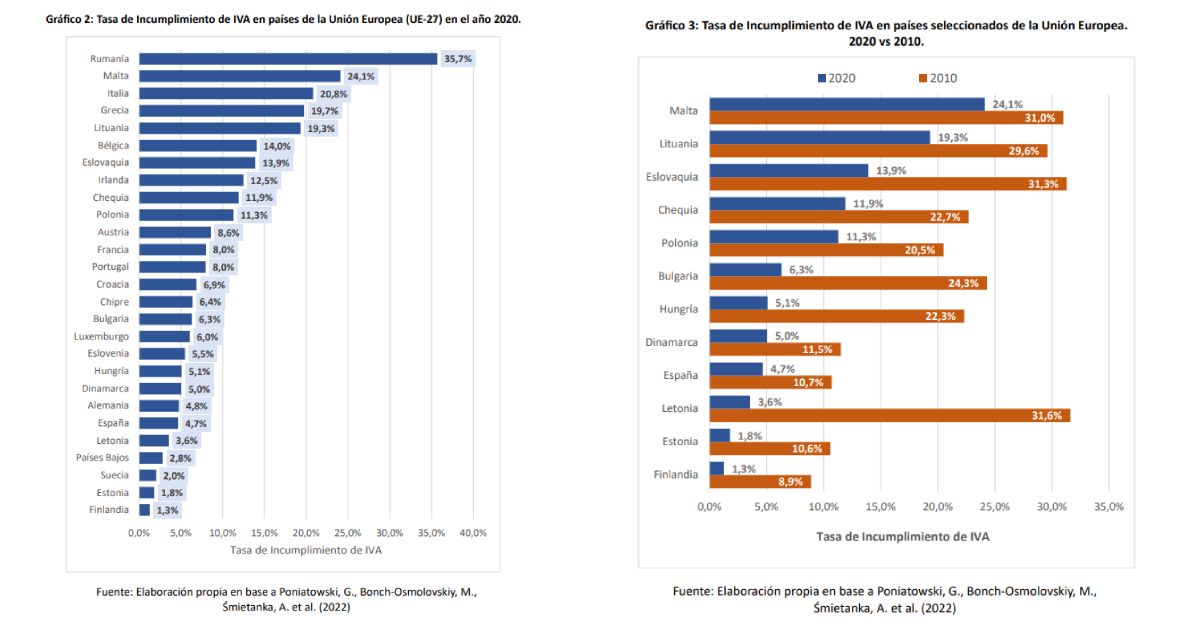

Desde el SII destacan que esto es casi el triple de la mediana estimada para países de la Unión Europea, donde pasaron en 2016 de un 12,4% a un 6,9%.

Con esto, Chile se encontraría, en materia de incumplimiento de IVA, al nivel de países como Lituania (19,3%), Grecia (19,7%) o Italia (20,8%), según datos del 2020.

Impuesto Corporativo

Para el caso del impuesto corporativo, la brecha alcanza un 4,7% del PIB en promedio para el 2028, 2019 y 2020, a una tasa de incumplimiento tributario del 51,4%.

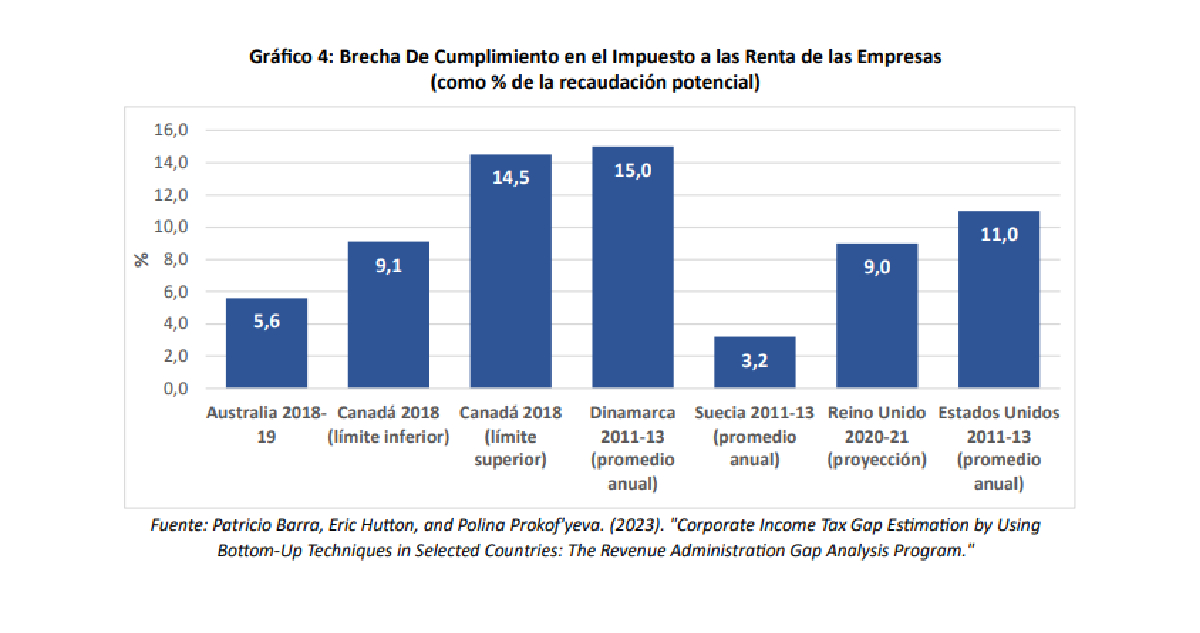

“Es decir, 51,4% del Impuesto de Primera Categoría que deberían pagar las empresas no es recaudado efectivamente. Esta brecha equivale a más del triple de la estimada para algunos países desarrollados donde se dispone de información”, se ejemplifica en el estudio.

Estos casos son los de Australia (5,6% entre 2018 y 2019), Canadá (límite superior del 14,5% en 2018), Dinamarca (promedio anual del 15,0% entre 2011 y 2013), Suecia (3,2% entre 2011 y 2013), Reino Unido (proyección del 9,0% para 2020-2021) y Estados Unidos (promedio anual del 11,0% a 2011-2013).

Reacciones

Previamente, desde Republicanos y Demócratas solicitaron a Hacienda conocer el detalle de este análisis, acusando que no se conocía el sustento de una cifra que resultaba “alarmante”, esto antes incluso de que se presentara el borrador final del denominado Pacto Fiscal del Gobierno.

El diputado de la bancada republicana y miembro de la Comisión de Hacienda en la Cámara Baja, Agustín Romero, volvió a dudar de la “racionalidad” de las cifras, llamando a una mesa técnica a abordar en detalle el informe.

“Aunque no soy experto, una evasión del IVA de un 19%, un 18%, no me parece incoherente, especialmente porque gran parte de la emisión de documentos tributarios es de forma electrónica. Por lo tanto, es crucial que las conclusiones, porcentajes y cifras sean validadas en consenso con expertos técnicos”, comentó Romero.

La diputada de Convergencia Social y presidenta de la Comisión de Hacienda en la Cámara Baja, Gael Yeomans, aseguró que la oposición está “obstaculizando” la discusión en el marco del pacto fiscal, sin querer enfrentar la realidad de las cifras que expone el informe.

También desde la Comisión, el diputado de la UDI, Guillermo Ramírez, volvió a poner en discusión que Chile haya sido uno de los países de la OCDE que má aumentó su carga tributaria el año pasado.