Enviando corrección, espere un momento...

Enviando corrección, espere un momento...

VER RESUMEN

Llega tu sueldo y, cuando te dispones a pagar las deudas de tu tarjeta de crédito, te das cuenta de que además de pagar lo facturado, tienes la oportunidad de hacer un «pago mínimo».

Aunque esta alternativa puede parecer conveniente, es importante considerar sus implicancias antes de elegirla.

En pocas palabras, el fin del «pago mínimo» es que puedas cancelar menos del monto facturado sin quedar en mora por la diferencia que quedó pendiente. No obstante, aquello no está exento de intereses. Además, tu deuda total aumentará.

Cómo funciona el pago mínimo de la tarjeta de crédito

Aunque las instituciones financieras a menudo ofrecen la opción de pago mínimo, esta alternativa hace que los intereses se calculen sobre el saldo pendiente, lo que igualmente puede encarecer la deuda.

Según explicó Fernando Anatibia, gerente comercial de Cooperativa Coonfia a BioBioChile, la recomendación siempre es pagar el total de la deuda dentro del plazo de facturación. Pagar solo el mínimo genera intereses elevados que pueden acumularse rápidamente.

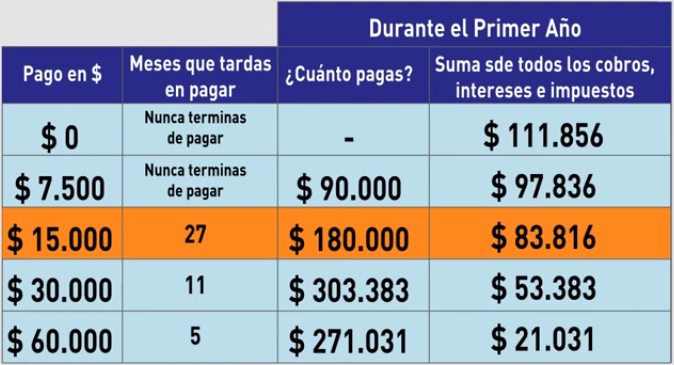

Revisemos un ejemplo proporcionado por la Comisión para el Mercado Financiero. Imagina que tienes una deuda de 250 mil pesos en tu tarjeta de crédito, donde el pago mínimo es de 15 mil más una comisión de 3 mil pesos.

“Si pagas siempre el mínimo ($15.000), te tardarías 2 años y 3 meses en pagar tu deuda, que crecería a un total de $397.295, a diferencia de los 5 meses que tardarías si pagas $60.000 mensual”, explican desde el organismo.

Puedes encontrar una tabla explicativa a continuación:

Aportar solo la cantidad equivalente a los intereses (o menos) prolonga indefinidamente la deuda, pues el saldo principal no disminuye. Así mismo, con un pago de $7.500, la deuda se volvería impagable, ya que los intereses superarían el abono mensual.

Pagar $15.000 al mes (el mínimo) significaría tardar 27 meses (más de dos años) en liquidar la deuda, con un costo adicional de $83.816 en intereses y otros cargos. En cambio, aumentar el pago mensual a $30.000 o $60.000 permite saldar la deuda más rápido y reducir significativamente los intereses.

¿Qué otras alternativas existen?

La CMF recomienda revisar si “un refinanciamiento de tu deuda, un crédito de consumo o el uso de la línea de crédito es más conveniente. Compara la CAE de prepago (que viene en tu estado de cuenta) con la de las alternativas. La más baja es la más barata”.

Recuerda que si el cliente no paga el monto facturado o el pago mínimo dentro del período de vencimiento, la deuda será reportada en el sistema financiero, quedando registrada como morosidad.

Se recomienda además revisar tu estado de cuenta y tener claro cuánto se te cobra en intereses y comisiones. Así, si no vas a pagar el total de lo facturado, al menos busca poder cubrir las cuotas, intereses, comisiones e impuestos, y así aseguras que tu deuda no crezca.