Enviando corrección, espere un momento...

Enviando corrección, espere un momento...

VER RESUMEN

Este martes 1 de abril comienza el plazo para que personas naturales y jurídicas realicen su declaración de impuestos. Para quienes emiten boletas de honorarios, el trámite entrega la posibilidad de optar por una cobertura total o una cobertura parcial, ¿qué significa esto?

Operación Renta para quienes emiten boletas de honorarios

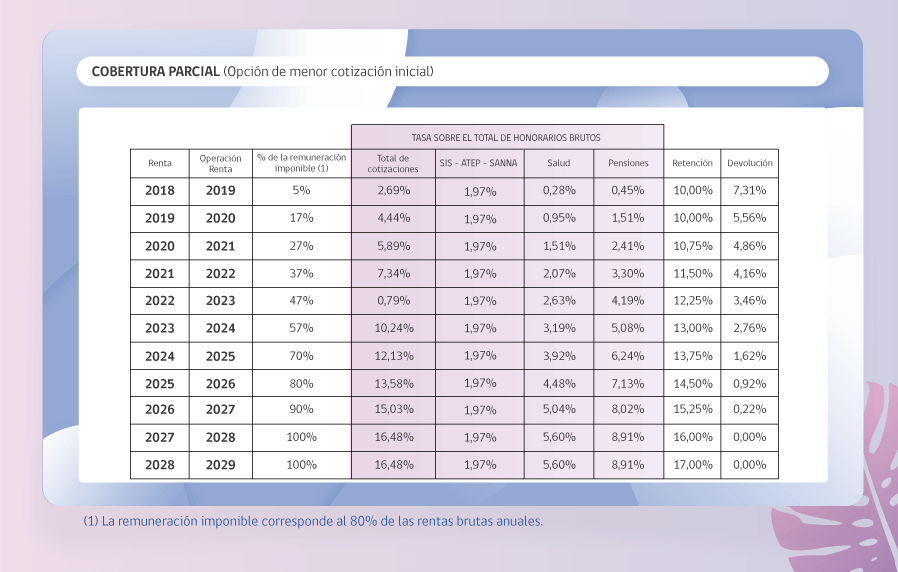

Hasta el 2017, quienes emitían boletas de honorarios tenían una retención del 10% de esta que luego era devuelta en cada Operación Renta. Sin embargo, desde el 2018 en adelante, aumentó el porcentaje de retención de manera gradual (hasta el 2028) y disminuyó en la devolución, también de forma gradual.

En este contexto, la ley 21.133 de 2019 determinó que la retención deberá llegar al 17% de forma gradual hasta el 2028. Por ejemplo, en 2024, este monto de retención era 13,75%, que es el que aplica para la Operación Renta 2025.

Lo anterior, con el objeto de que todos los trabajadores independientes que emiten boletas a honorarios accedan a los mismos beneficios de seguridad social (salud y pensiones) y protección que los trabajadores dependientes.

No obstante, se determinó un período transitorio entre 2019 y 2028, donde los trabajadores pueden alternar entre dos modalidades diferentes para cotizar, trámite que se realiza obligatoriamente al momento de completar su declaración de impuestos: con cobertura total o parcial.

Quienes elijan la cobertura parcial pueden acogerse a este plan transitorio, donde su cotización se calcula a partir de un monto inferior respecto de su renta imponible. Este año está establecido que la cotización se debe calcular, al menos, sobre la base del 70% de la renta imponible —lo que, como mencionamos, se traduce en la retención del 13,75% en lugar del 17%—.

En pocas palabras, cada año, hasta 2028, aumentará la cotización y la retención, por lo que el porcentaje devuelto irá bajando. Este año, si optas por cotización parcial, la devolución será del 1,62%.

Entonces… ¿debo elegir cobertura total o parcial?

Depende. En ocasiones, algunas personas prefieren optar por la cobertura parcial para no tener que destinar todo el monto de su retención de impuestos al pago de cotizaciones previsionales.

No obstante, hay una serie de consideraciones que debes tener en cuenta antes de tomar tu decisión.

Si decides optar por cobertura total, recibirás tus licencias médicas —ya sea por enfermedad común, pre y postnatal, parental laboral o por enfermedad de un hijo o hija menor de un año—, calculadas por el total de tu renta, manteniendo tu nivel de ingresos.

Si decides optar por cobertura parcial, cotizando por una renta imponible del 70% para salud y pensiones, tendrás una cobertura proporcional a este porcentaje. Según explican desde el Gobierno, “esta opción otorga la posibilidad de disponer de una parte de la devolución de tus impuestos, pero disminuye la cobertura en salud”.

Por ejemplo, de acuerdo con el SII, al momento de determinar el monto que se te pagará ante una eventual licencia médica, se tendrá en cuenta como renta imponible aquella por la que efectivamente cotizaste, dividida en 12. Es decir, el 70% de tu renta imponible dividido por 12.

Puedes simular la cotización previsional según cobertura total o parcial para el período de julio 2025 a junio 2026 haciendo clic aquí.