VER RESUMEN

El Servicio de Impuestos Internos (SII) recuerda a los consumidores la importancia de exigir la emisión de boletas al momento de realizar una compra, y entrega detalles sobre cómo reconocer una boleta electrónica. Esta debe incluir datos como la razón social de la empresa, el Rut del contribuyente, el número de la boleta electrónica, la fecha de emisión, el monto total de la compra y el IVA asociado. Es fundamental que se emita una boleta cada vez que se adquiere un bien o servicio, ya sea pagando en efectivo, con transferencia bancaria o con tarjeta de débito o crédito. En estos dos últimos casos, el "voucher" o papel emitido es el único documento tributario adicional válido como boleta, mientras que las comandas de restaurantes o comprobantes de transferencias no cumplen con esta función.

“Este documento no es válido como boleta”, es una frase que puede venir en el papelito (o voucher) que nos entregan al momento de pagar un producto o servicio, pensando que justamente están entregando una boleta que puede servir a posterior, para reclamar o pedir devolución de dinero.

Sin embargo, los consumidores deben exigir la emisión de la boleta, y la empresa o persona está obligada a emitirla tanto para hacer efectivas las garantías de la compra como para asegurar el pago de IVA afecto a la misma

Y teniendo en cuenta que se acerca el 18 de septiembre, es que el Servicio de Impuestos Internos (SII), entregó detalles para reconocer cuáles son los documentos válidos como boletas y qué datos contienen.

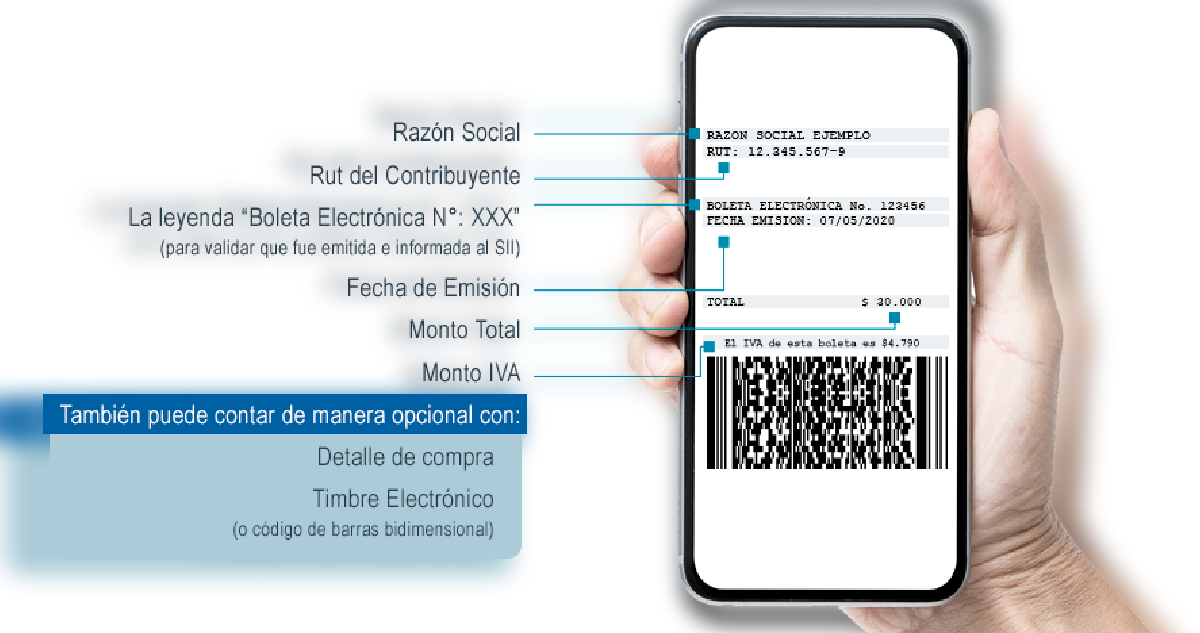

¿Cómo reconocer una boleta electrónica?

Las boletas electrónicas tienen una serie de datos reconocibles y los cuales debe agregar en cada compra que se realice.

Estos son la razón social de la empresa, el Rut del contribuyente y el texto “Boleta Electrónica N°:XXXXXXXXX, donde el número corresponde al documento electrónico.

Además, la boleta debe incluir la fecha de misión, el monto total de la compra y el IVA ligado a la transacción.

¿Cuándo se debe dar boleta?

Este tipo de documento electrónico debe emitirse “cada vez que se compra un bien o servicio y se paga en efectivo o con transferencia bancaria, se debe exigir la boleta electrónica correspondiente”. También se incluyen los pagos con tarjeta de débito o crédito.

Con la digitalización de estas boletas, comenzó a implementarse la opción de enviarlas a un correo electrónico o WhatsApp. Según el SII, esto se puede hacer.

“Si no se quiere entregar estos datos, se recomienda crear un correo electrónico especial para recibir estos documentos tributarios electrónicos”, añaden.

El subdirector de Asistencia al Contribuyente, Patricio Muñoz, recalcó que el “voucher” o papel que se emite al pagar con tarjetas de débito o crédito es el único documento tributario adicional que es válido como boleta.

En esta línea, los comprobantes de transferencias como las comandas de restaurantes no son válidos como documentos tributarios, por lo que en estos casos, se debe exigir la emisión de boleta.

Desde el SII señalan que en su página web, sii.cl, está toda la información disponible respecto a la implementación de la boleta electrónica. En caso de dudas, se puede llamar a la mesa de ayuda (23252 5575) o por el mismo portal web, donde a su vez se pueden realizar denuncias al respecto.