Enviando corrección, espere un momento...

Enviando corrección, espere un momento...

Sin lugar a dudas que una de las grandes deudas de los últimos gobiernos ha sido una reforma real al sistema de pensiones, que data de la dictadura. Los números han demostrado que el actual formato está lejos de llenar las expectativas, con jubilaciones bajo la línea de la pobreza.

El actual sistema de pensiones funciona desde noviembre de 1980, fruto de una idea del entonces ministro del Trabajo y Previsión Social, José Piñera.

A diferencia del antiguo formato, mediante cajas de previsión bajo el sistema de reparto, las Administradoras de Fondos de Pensiones (AFP) funcionan bajo el sistema de capitalización individual, es decir, cada trabajador tiene una cuenta de ahorro obligatoria personal que está en manos de una de las seis AFP que actualmente operan en nuestro país.

Por ley, estas instituciones financieras administran el 10% del sueldo mensual de sus afiliados, dinero que invierten buscando generar una rentabilidad a largo plazo, para lo cual además cobran una comisión mensual, que es aparte del 10%. O sea, si una AFP cobra un 1,27% de comisión, en el fondo le está descontando un 11,27% del sueldo.

De todas maneras, cada trabajador puede elegir la AFP para que le administre su dinero, en uno de los cinco fondos que dispone la legislación. De esta forma, resulta clave saber elegir el fondo que le convenga para lograr una mayor rentabilidad.

Sin embargo, es importante mencionar que hay ciertos factores que también entran en juego, como por ejemplo la edad del trabajador. Por lo mismo, existen cinco fondos -del A hasta el E- que van del más riesgoso al más conservador.

En ese sentido, dependiendo del fondo elegido, por ejemplo, los dineros serán invertidos en acciones y monedas -lo que representa más riesgo- o por el contrario en depósitos a plazo y bonos.

Los primeros fondos, A y B, eventualmente generan más renta, pero a la vez es el que corre más riesgos ante un hipotético desplome en la Bolsa, generando pérdidas que deberá asumir el afiliado. Por otro lado, los fondos más conservadores, D y E, si bien tienen una menor rentabilidad, son más estables al largo plazo.

En el caso que un trabajador no haya elegido un fondo, la ley establece que se le asigne uno, tomando en cuenta su edad, sexo e ingresos.

En general, mientras más joven, se sugieren los fondos con más riesgos debido a que se estima que de enfrentar una pérdida importante, tendría tiempo de “recuperarse”.

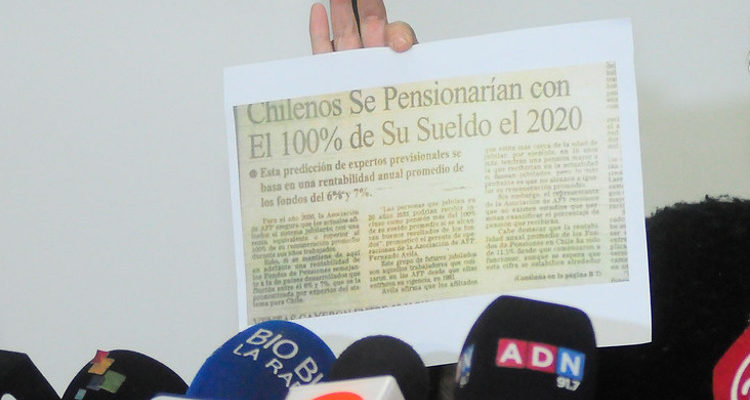

Si bien en el papel, y especialmente en la prensa de la época, se vaticinaban múltiples beneficios, a casi 40 años de su implementación, aún no se cumple la “promesa” de jubilar con el 100% del sueldo. AL contrario, los números muestran una compleja realidad.

En 2015 la Comisión Presidencial de Pensiones reveló que el 79% de los pensionados recibían menos del sueldo mínimo y un 44%, bajo la línea de la pobreza. Según las Superintendencia de Pensiones, el promedio de pensiones en marzo fue de $320 mil para los hombres y $192 mil para mujeres.

De ahí entonces la necesidad de hacer cambios en el sistema, tal como lo prometió el presidente Sebastián Piñera, quien propuso una reforma que, sin embargo, ha cosechado más críticas que halagos.

Y es que la iniciativa del Gobierno busca que los empleadores aporten un equivalente al 4% del sueldo del trabajador a las cotizaciones, más el 10% que entrega el trabajador. Según las estimaciones del Ejecutivo, esto significaría en el largo plazo un 40% de aumento en las pensiones.

El presidente Piñera ha asegurado que la reforma “fortalece los dos pilares: el pilar contributivo pidiéndole a los empleadores que aporten de su propio cargo un 4% adicional al 10% que aportan los trabajadores, al ahorro previsional de cada trabajador chileno… y eso en el largo plazo va a significar un aumento del 40% en las pensiones de todos y cada uno de los pensionados chilenos”, planteó también.

En esa línea, el Presidente añadió que el aporte estatal al pilar solidario aumentará un 40% lo que permitirá, a penas se apruebe la reforma, que las pensiones básicas o del aporte previsional solidario suban un 10% y que dentro de unos años se vean incrementadas un 50%.

Además, explicó el jefe de Estado, habrá un aporte adicional a la pensión de la clase media que beneficiará a 460 mil personas en el primer año y a 840 mil cuando esté en pleno funcionamiento la reforma.

Desde los principales involucrados en el tema, el presidente de las Administradoras de Fondos de Pensiones (AFP), Andrés Santa Cruz, reconoció que las pensiones están muy lejos de las expectativas de la gente y que el proyecto de reforma previsional que impulsa el Ejecutivo tiene muchas cosas que mejorar ya que se trata de una de las demandas más importantes de la ciudadanía.

Santa Cruz aseveró que este no es un proyecto que se haga cargo de las “lagunas” en las cotizaciones de la gente y que el énfasis debe estar puesto en los que cotizan menos de 20 años. Además expresó que es un proyecto que no se debe aceptar a fardos cerrados.

“Las pensiones están muy lejos de las expectativas de la gente y eso es verdad, el proyecto este no se hace cargo del principal problema que es las lagunas (…) este no es un proyecto que haya que aceptar a fardo cerrado por nadie”, afirmó Santa Cruz.

El “corralito”

En medio del debate, un concepto comenzó a circular por redes sociales respecto a un “corralito” que supuestamente trae incorporado el proyecto de reforma del presidente Sebastián Piñera.

Se trataría de un cambio que trae aparejada la iniciativa en el traspaso de fondos de pensión, y que fue aprobado en la Comisión de Trabajo de la Cámara de Diputados, donde modifica los tiempos para cambiarse de un fondo a otro.

Actualmente el cambio puede demorar cuatro días, no obstante, según aseguraron empresas dedicadas a la asesoría previsional, como Felices y Forrados, ahora el trámite quedaría en 40 días, lo que -a su juicio- es un riesgo pensando en un eventual escenario de crisis económica.

Aunque también, no es descabellado pensar en que esta norma también significaría un duro inconveniente para empresas de este tipo, que cobran por sus asesoría, al limitar los cambios de fondos.

De todas maneras, lo cierto es que al revisar con cuidado el proyecto, no hay mención de algún plazo, sino por el contrario, en dos artículos -el 23 y el 35- se establece que los cambios entre los cinco fondos ahora quedará en manos de la Superintendencia de Pensiones.

“La transferencia se materializará en el plazo que establezca una norma de carácter general de la Superintendencia”, señala la propuesta en el Artículo 32 bis.

Asimismo, el proyecto señala que las AFP deberán consultar de forma periódica a sus afiliados su voluntad de continuar o no en el Fondo elegido, cuando no correspondan al que le corresponde por su edad. Y en el caso que los afiliados no se pronuncien, simplemente la administradora lo traspasará al fondo que le corresponde a su edad.

Cabe destacar que el proyecto aún tiene bastante camino que recorrer antes de ser aprobado en el Congreso. Recién pasó por la Comisión de Trabajo de la Cámara de Diputados, y ahora pasó a la de Hacienda. No obstante, en La Moneda esperan que la reforma al sistema de pensiones vea la luz antes de enero de 2020.

Fundación Sol: El supuesto “corralito” no es trascendental

Al respecto, desde la Fundación Sol, el cientista político Recaredo Gálvez aclara que el concepto del “corralito” no es que haya aparecido recientemente en este debate previsional a propósito de la reforma.

Hace unos años el doctor en Economía, Andrés Solimano, publicó un libro donde comparó los sistemas previsionales poniendo énfasis en aquellos que habían sido privatizados, como en nuestro país, observando como en nuestro caso lo que sucedía podía ser algo semejante a un “corralito”.

“No tenemos la posibilidad en el sistema de cuentas individuales que administran las AFP, de poder trasladar nuestros fondos, ya sea total o parcialmente, a un ente público. Esa condición de base que tiene este sistema desde hace por lo menos 40 años, también ha sido previamente denominada un corralito, es una característica estructural del sistema de AFP y de las cuentas individuales”, explica Gálvez.

Asimismo, según el mismo consultor, al analizar quiénes están detrás de la propiedad de las AFP, aparecen grandes compañías de seguros y que, de una y otra forma, tienen ciertas condiciones de privilegios en términos de conocer la información de los propios afiliados y las potenciales decisiones que los afiliados podría tomar.

Pero además, están las empresas en las que las AFP invierten los fondos. “Nosotros hicimos una sistematización de inversiones respecto de dónde están distribuidos los fondos de pensión en todos los grupos económicos nacionales, y pudimos ver como el grupo económico que lidera la recepción de estas inversiones, es el Grupo Luksic, que tiene mas de 8 mil millones de dólares en inversión, distribuidos en nueve de sus empresas”, sostuvo.

Además del poderoso clan familiar, están otros reconocidos grupos económicos, como Saieh, Matte y Solari, de acuerdo al estudio realizado por la Fundación Sol.

Respecto de la discusión sobre el traspaso de los fondos, Gálvez advierte que “como este aún es un trámite legislativo, es decir, aún no tenemos la versión definitiva del nuevo marco regulatorio que va a emerger, ya sea para los traspasos o la administración misma de los fondos, lo que es importante observar es si se van a incorporar normativas más rígidas a que los afiliados traspasen sus fondos ya sea entre los multifondos o a otra AFP”.

No obstante, asegura que “la rigidez que se pueda implementar dentro del esquema previsional, pueden ser medidas que en el fondo estén resguardando que las bajas rentabilidades que se están obteniendo al menos durante el último par de décadas, no bajen todavía más”.

Esto último, teniendo en cuenta además que la situación financiera a nivel internacional es bastante inestable, lo que podría generar un “efecto manada” entre los afiliados que buscarían resguardarse en los fondos más conservadores, situación que beneficiaría a los afiliados, pero por otro lado perjudicaría a los receptores de inversión en renta variable, que son principalmente el grupo que cotiza en la Bolsa.

Por último, Gálvez enfatiza en que lo principal es no caer en discusiones que a su parecer son poco trascendentales, en línea con lo que han señalado reconocidos economistas como Joseph Ramos, respecto a quién va a administrar finalmente el 4% adicional.

“El problema trascendental tiene que ver con que en este proyecto de reforma no se toca el aspecto de las cuentas individuales, ese es el problema. Lo que hay que pensar realmente es cómo establecer un sistema pensado en cómo pagar pensiones; y un sistema pensando en cómo pagar pensiones, podría partir de incorporar una sustitución del actual sistema, por un sistema que esté basado principalmente en transferencias intergeneracionales o en un financiamiento de los tres actores trascendentales que son el Estado, empleadores y trabajadores, eso es lo que funciona en el 95% de los países del mundo”, sentencia Gálvez.